על מנת להשיג את התוכנית להפסיק את מכירת כלי רכב המונעים בדלק עד שנת 2035, מדינות אירופה מספקות תמריצים לרכבי אנרגיה חדשים בשני כיוונים: מצד אחד, תמריצי מס או פטורים ממס, ומצד שני, סובסידיות או מימון למתקנים תומכים בקצה הרכישה או בשימוש ברכב. האיחוד האירופי, כארגון הליבה של הכלכלה האירופית, הנהיג מדיניות להנחיית פיתוח כלי רכב המונעים אנרגיה חדשים בכל אחת מ-27 המדינות החברות בו. אוסטריה, קפריסין, צרפת, יוון, איטליה ומדינות אחרות מקשרות ישירות לרכישת הרכב כדי לתת סובסידיות במזומן, בלגיה, בולגריה, דנמרק, פינלנד, לטביה, סלובקיה ושוודיה, שבע מדינות אינן מספקות תמריצים לרכישה ושימוש, אך מספקות תמריצי מס מסוימים.

להלן המדיניות המתאימה לכל מדינה:

אוֹסְטְרֵיָה

1. כלי רכב מסחריים בעלי אפס פליטות זכאים להטבת מע"מ, המחושבת לפי המחיר הכולל של הרכב (כולל 20% מע"מ ומס זיהום): ≤ 40,000 יורו בניכוי מע"מ מלא; מחיר הרכישה הכולל הוא 40,000-80,000 יורו, 40,000 היורו הראשונים ללא מע"מ; מעל 80,000 יורו, אינם נהנים מהטבות ההטבה במע"מ.

2. כלי רכב ללא פליטות לשימוש אישי פטורים ממס בעלות וממס זיהום.

3. שימוש תאגידי ברכבי אפס פליטות פטור ממס בעלות וממס זיהום ונהנה מהנחה של 10%; עובדי תאגידים המשתמשים ברכבי אפס פליטות של החברה פטורים מחיוב מס.

4. עד סוף 2023, משתמשים פרטיים הרוכשים טווח חשמלי טהור של 60 ק"מ ומעלה ובמחיר כולל של 60,000 יורו יוכלו לקבל הטבה של 3,000 יורו עבור דגמים חשמליים טהורים או דגמי תאי דלק, ו-1,250 יורו עבור דגמים היברידיים נטענים או דגמים בעלי טווח ארוך יותר.

5. משתמשים שירכשו לפני סוף 2023 יוכלו ליהנות מהמתקנים הבסיסיים הבאים: כבלי טעינה חכמים בשווי 600 אירו, עמדות טעינה על הקיר (דירות יחיד/זוגיות) בשווי 600 אירו, עמדות טעינה על הקיר (דירות מגורים) בשווי 900 אירו, ועמדות טעינה על הקיר (מכשירים משולבים המשמשים לניהול עומס בדירות מקיפות) בשווי 1,800 אירו. שלושת האחרונים תלויים בעיקר בסביבת המגורים.

בלגיה

1. כלי רכב חשמליים טהורים ותאי דלק נהנים משיעור המס הנמוך ביותר (61.50 אירו) בבריסל ובולוניה, וכלי רכב חשמליים טהורים פטורים ממס בפלנדריה.

2. משתמשים פרטיים של כלי רכב חשמליים טהורים ותאי דלק בבריסל ובולוניה נהנים משיעור המס הנמוך ביותר של 85.27 יורו לשנה, ולוניה אינה גובה מיסים על רכישת שני סוגי כלי הרכב הנ"ל, והמס על חשמל הופחת מ-21 אחוזים ל-6 אחוזים.

3. קונים תאגידיים בפלנדריה ובולוניה זכאים גם הם לתמריצי המס של בריסל עבור כלי רכב חשמליים לחלוטין ותאי דלק.

4. עבור קונים עסקיים, רמת ההקלה הגבוהה ביותר מוחלת על דגמים עם פליטות CO2 ≤ 50 גרם לקילומטר והספק ≥ 50 וואט-שעה/ק"ג בתנאי NEDC.

בולגריה

1. רק כלי רכב חשמליים פטורים ממס

קרואטיה

1. כלי רכב חשמליים אינם חייבים במס צריכה ובמסים סביבתיים מיוחדים.

2. סובסידיות לרכישת מכוניות חשמליות טהורות 9,291 יורו, דגמים היברידיים נטענים 9,309 יורו, הזדמנות בקשה אחת בלבד בשנה, כל מכונית חייבת להיות בשימוש יותר משנתיים.

קַפרִיסִין

1. שימוש אישי במכוניות עם פליטות CO2 של פחות מ-120 גרם לקילומטר פטור ממס.

2. החלפת מכוניות עם פליטות CO2 של פחות מ-50 גרם לקילומטר ובעלות שאינה עולה על 80,000 אירו יכולה לקבל סבסוד של עד 12,000 אירו, עד 19,000 אירו עבור מכוניות חשמליות בלבד, וסבסוד של 1,000 אירו זמין גם עבור גריטת מכוניות ישנות.

צ'כיה

1. כלי רכב חשמליים לחלוטין או כלי רכב בעלי תאי דלק הפולטים פחות מ-50 גרם פחמן דו-חמצני לקילומטר פטורים מדמי רישום ויש להם לוחיות רישוי מיוחדות.

2. משתמשים פרטיים: כלי רכב חשמליים לחלוטין ודגמים היברידיים פטורים ממס כביש; כלי רכב עם פליטות CO2 של פחות מ-50 גרם לקילומטר פטורים מאגרת כביש; ותקופת הפחת של ציוד טעינה לרכב חשמלי מקוצרת מ-10 שנים ל-5 שנים.

3. הפחתת מס של 0.5-1% עבור דגמי BEV ו-PHEV לשימוש פרטי בעל אופי עסקי, והפחתת מס כבישים עבור דגמי רכב תחליפי דלק מסוימים.

דנמרק

1. כלי רכב בעלי פליטות אפסיות חייבים במס רישום של 40%, פחות מס רישום של 165,000 קרונות דניות, וב-900 קרונות דניות לכל קוט"ש של קיבולת סוללה (עד 45 קוט"ש).

2. כלי רכב בעלי פליטות נמוכות (פליטות<50g co2km) are subject to a 55 per cent registration tax, less dkk 47,500 and 900 kwh of battery capacity (up maximum 45kwh).

3. משתמשים פרטיים במכוניות ללא פליטות ומכוניות עם פליטות CO2 של עד 58 גרם CO2/ק"מ נהנים משיעור המס החצי-שנתי הנמוך ביותר של 370 קרונות דניות.

פינלנד

1. החל מ-1 באוקטובר 2021, מכוניות נוסעים ללא פליטות פטורות ממס רישום.

2. כלי רכב עסקיים פטורים ממס של 170 יורו לחודש עבור דגמי BEV בין השנים 2021 ל-2025, וטעינת כלי רכב חשמליים במקום העבודה פטורה ממס הכנסה.

צָרְפַת

1. דגמים חשמליים, היברידיים, גז טבעי דחוס (CNG), גז נפט נוזלי (LPG) ו-E85 פטורים מכל המס או מ-50 אחוז ממנו, ודגמים עם מכוניות חשמליות טהורות, תאי דלק והיברידיות נטענות (עם טווח נסיעה של 50 ק"מ ומעלה) מקבלים הפחתה משמעותית במס.

2. כלי רכב מסחריים הפולטים פחות מ-60 גרם פחמן דו-חמצני לקילומטר (למעט כלי רכב דיזל) פטורים ממס פחמן דו-חמצני.

3. רכישת כלי רכב חשמליים לחלוטין או כלי רכב המונעים בתאי דלק, אם מחיר מכירת הרכב אינו עולה על 47,000 יורו, סובסידיות למשפחות של משתמשים בודדים בסך 5,000 יורו, סובסידיות למשתמשים עסקיים בסך 3,000 יורו, אם מדובר ברכב חלופי, יכולות להתבסס על שווי הסובסידיות לרכב, עד 6,000 יורו.

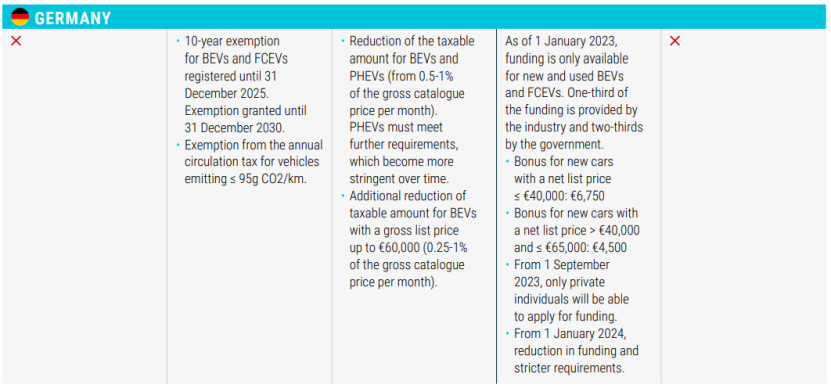

גֶרמָנִיָה

1. כלי רכב חשמליים טהורים וכלי רכב המונעים בתאי דלק מימן שנרשמו לפני 31 בדצמבר 2025 יקבלו הקלה במס למשך 10 שנים עד 31 בדצמבר 2030.

2. פטור ממס תנועה שנתי עבור כלי רכב עם פליטות CO2 ≤95 גרם/ק"מ.

3. הפחתת מס הכנסה עבור דגמי BEV ו- PHEV.

4. עבור קטגוריית הרכישה, כלי רכב חדשים במחיר נמוך מ-40,000 אירו (כולל) יקבלו סובסידיה של 6,750 אירו, וכלי רכב חדשים במחיר שבין 40,000 ל-65,000 אירו (כולל) יקבלו סובסידיה של 4,500 אירו, שתהיה זמינה רק לרוכשים פרטיים החל מ-1 בספטמבר 2023, והחל מ-1 בינואר 2024, ההצהרה תהיה מחמירה יותר.

יָוָן

1. הפחתה של 75% במס רישום עבור רכבי PHEV עם פליטות CO2 של עד 50 גרם/ק"מ; הפחתה של 50% במס רישום עבור רכבי PHEV ו-PHEV עם פליטות CO2 של ≥ 50 גרם/ק"מ.

2. דגמי HEV עם נפח ≤1549 סמ"ק שנרשמו לפני 31 באוקטובר 2010 פטורים ממס תנועה, בעוד ש-HEV עם נפח ≥1550 סמ"ק כפופים למס תנועה של 60%; מכוניות עם פליטות CO2 ≤90 גרם/ק"מ (NEDC) או 122 גרם/ק"מ (WLTP) פטורות ממס תנועה.

3. דגמי BEV ו-PHEV עם פליטות CO2 ≤ 50 גרם/ק"מ (NEDC או WLTP) ומחיר קמעונאי נטו ≤ 40,000 יורו פטורים ממס מחלקה מועדף.

4. עבור רכישת הקישור, כלי רכב חשמליים טהורים נהנים מ-30% ממחיר המכירה נטו של ההחזר במזומן, הגבול העליון הוא 8,000 יורו, אם סוף חיי הרכב עולה על 10 שנים, או גיל הקונה מעל 29 שנים, יש לשלם 1,000 יורו נוספים; מונית חשמלית טהורה נהנית מ-40% ממחיר המכירה נטו של ההחזר במזומן, הגבול העליון הוא 17,500 יורו, וגריטה של מוניות ישנות דורשת תשלום נוסף של 5,000 יורו.

הונגריה

1. רכבי BEV ו-PHEV זכאים לפטור ממס.

2. החל מ-15 ביוני 2020, המחיר הכולל של 32,000 יורו עבור כלי רכב חשמליים סובסידיות של 7,350 יורו, ומחיר מכירה בין 32,000 ל-44,000 יורו סובסידיות של 1,500 יורו.

אירלנד

1. הנחה של 5,000 אירו עבור כלי רכב חשמליים לחלוטין שמחיר המכירה שלהם אינו עולה על 40,000 אירו, מעל 50,000 אירו אינם זכאים למדיניות ההנחה.

2. לא מוטל מס NOx על כלי רכב חשמליים.

3. עבור משתמשים פרטיים, התעריף המינימלי של כלי רכב חשמליים טהורים (120 יורו לשנה), פליטות CO2 ≤ 50 גרם/ק"מ לדגמי PHEV, מופחת התעריף (140 יורו לשנה).

אִיטַלִיָה

1. עבור משתמשים פרטיים, כלי רכב חשמליים טהורים פטורים ממס למשך 5 שנים ממועד השימוש הראשון, ולאחר תום תקופה זו, יחול 25% מהמס על כלי רכב בנזין מקבילים; דגמי HEV כפופים לשיעור מס מינימלי (2.58 אירו/קילוואט).

2. עבור קטגוריית הרכישה, דגמי BEV ו-PHEV במחיר ≤35,000 יורו (כולל מע"מ) ופליטות CO2 ≤20 גרם/ק"מ מסובסדים ב-3,000 יורו; דגמי BEV ו-PHEV במחיר ≤45,000 יורו (כולל מע"מ) ופליטות CO2 בין 21 ל-60 גרם/ק"מ מסובסדים ב-2,000 יורו;

3. לקוחות מקומיים מקבלים הנחה של 80 אחוז על מחיר הרכישה וההתקנה של התשתית המסופקת לטעינת כלי רכב חשמליים, עד לסכום מקסימלי של 1,500 יורו.

לטביה

1. דגמי BEV פטורים מדמי רישום ראשונים ונהנים ממס מינימלי של 10 יורו.

לוקסמבורג 1. רק 50% מס מנהלי מוטל על כלי רכב חשמליים.

2. עבור משתמשים פרטיים, כלי רכב בעלי פליטות אפס נהנים מהתעריף הנמוך ביותר של 30 אירו לשנה.

3. עבור רכבי חברה, סובסידיה חודשית של 0.5-1.8% בהתאם לפליטות CO2.

4. עבור רכישת הקישור, דגמי BEV עם יותר מ-18 קוט"ש (כולל) סבסוד של 8,000 יורו, סבסוד של 18 קוט"ש של 3,000 יורו; דגמי PHEV לקילומטר של פליטות פחמן דו-חמצני ≤ 50 גרם סבסוד של 2,500 יורו.

מלטה

1. עבור משתמשים פרטיים, כלי רכב עם פליטות CO2 ≤100 גרם לקילומטר נהנים משיעור המס הנמוך ביותר.

2. רכישת הקישור, דגמי חשמליים טהורים סובסידיות אישיות בין 11,000 יורו ל-20,000 יורו.

הוֹלַנד

1. עבור משתמשים פרטיים, כלי רכב בעלי אפס פליטות פטורים ממס, וכלי רכב PHEV כפופים למכס של 50%.

2. משתמשים עסקיים, שיעור מס מינימלי של 16% עבור כלי רכב ללא פליטות, המס המקסימלי עבור כלי רכב חשמליים טהורים אינו עולה על 30,000 יורו, ואין הגבלה על כלי רכב בעלי תאי דלק.

פּוֹלִין

1. אין מס על כלי רכב חשמליים טהורים, ואין מס על רכבי PHEV מתחת ל-2000 סמ"ק עד סוף 2029.

2. עבור קונים פרטיים ועסקיים, סבסוד של עד 27,000 זלוטי זמין עבור דגמים חשמליים טהורים ורכבי תאי דלק שנרכשו בסכום של עד 225,000 זלוטי.

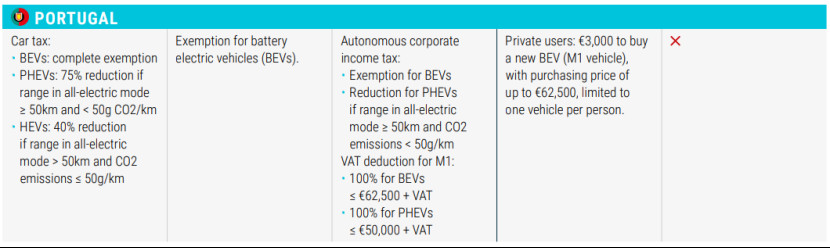

פּוֹרטוּגָל

1. דגמי BEV פטורים ממס; דגמי PHEV עם טווח נסיעה חשמלי טהור של ≥50 ק"מ ופליטות CO2<50g>50 ק"מ ופליטות CO2 ≤50 גרם/ק"מ מקבלות הפחתת מס של 40%.

2. משתמשים פרטיים יוכלו לרכוש כלי רכב חשמליים טהורים בקטגוריית M1 במחיר מקסימלי של 62,500 יורו, סובסידיות של 3,000 יורו, מוגבל לרכב אחד.

סלובקיה

1. כלי רכב חשמליים טהורים פטורים ממס, בעוד שרכבים המונעים בתאי דלק וכלי רכב היברידיים כפופים למס של 50 אחוז.

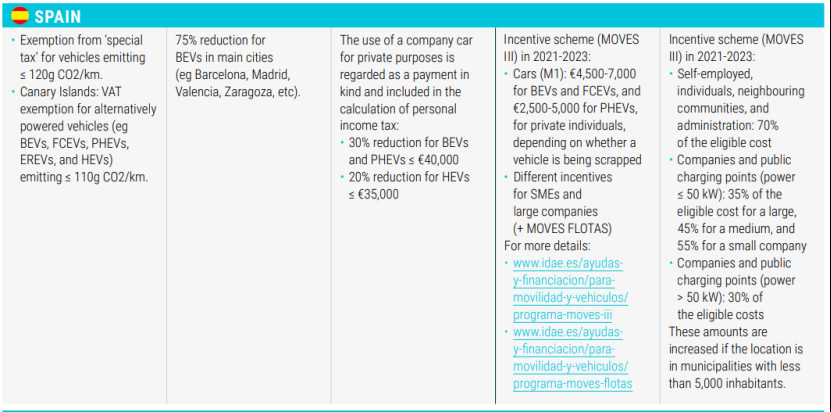

סְפָרַד

1. פטור מ"מס מיוחד" עבור כלי רכב עם פליטות CO2 ≤ 120 גרם/ק"מ, ופטור ממע"מ באיים הקנריים עבור כלי רכב בעלי מנוע חלופי (למשל, רכבי סוללות חשמליות, רכבי שטח חשמליים, רכבי שטח חשמליים, רכבי שטח חשמליים ורכבי שטח חשמליים) עם פליטות CO2 ≤ 110 גרם/ק"מ.

2. עבור משתמשים פרטיים, הפחתת מס של 75 אחוז על כלי רכב חשמליים בלבד בערים גדולות כמו ברצלונה, מדריד, ולנסיה וסרגוסה.

3. עבור משתמשים עסקיים, רכבים חשמליים חשמליים (BEVs) ורכבי PHEV שמחירים פחות מ-40,000 יורו (כולל) כפופים להנחה של 30% במס הכנסה אישי; רכבים חשמליים חשמליים שמחירים פחות מ-35,000 יורו (כולל) כפופים להנחה של 20%.

שבדיה

1. מס כבישים נמוך יותר (360 קרונות שוודיות) עבור כלי רכב ללא פליטות ורכבי PHEV בקרב משתמשים בודדים.

2. הפחתת מס של 50 אחוז (עד 15,000 קרונות שוודיות) עבור עמדות טעינה ביתיות לרכבים חשמליים, וסובסידציה של מיליארד דולר להתקנת ציוד טעינה עם מזגן לדיירי בנייני דירות.

אִיסלַנד

1. הפחתה ופטור ממע"מ עבור דגמי BEV ו-HEV בנקודת הרכישה, ללא מע"מ על מחיר הקמעונאי עד 36,000 יורו, בנוסף למע"מ מלא.

2. פטור ממע"מ עבור עמדות טעינה והתקנת עמדות טעינה.

שוויץ

1. כלי רכב חשמליים פטורים ממס רכב.

2. עבור משתמשים פרטיים ועסקיים, כל קנטון מפחית או פוטר מס תחבורה לתקופה מסוימת בהתבסס על צריכת דלק (CO2/ק"מ).

בְּרִיטַנִיָה

1. שיעור מס מופחת לרכבים חשמליים ולרכבים עם פליטות CO2 מתחת ל-75 גרם/ק"מ.

זמן פרסום: 24 ביולי 2023